珠江啤酒净利暴增30%背后:全国化溃败与高端化虚火?

在啤酒行业加速洗牌的2024年,珠江啤酒实现营收与净利润双增长,交出了一份看似亮眼的成绩单。

然而,在光鲜的数据背后却暗藏多重隐忧:过度依赖华南市场、省外拓展持续遇阻、高端化依赖单一区域升级、募投项目频频延期、渠道结构失衡、重营销轻研发、利润近四分之一来自利息收入……

在行业存量竞争加剧、头部企业加速南下的形势下,珠江啤酒的“华南堡垒”能否抵御冲击?其高端化战略究竟是结构性突破还是数据“虚火”?

全国化“溃败”?

2024年,珠江啤酒实现营业收入57.31亿元,同比增长6.56%;归母净利润8.1亿元,同比增长29.95%。在啤酒行业整体下行时,这样的成绩确实亮眼。

值得注意的是,珠江啤酒的利润增长并非完全来自主营业务,近四分之一依赖于利息收入。财报显示,截至2024年12月31日,募集资金余额25.99亿元,均为活期存款及理财产品,2024年的利息收入占到净利润的23.95%。实际上,Wind数据显示自2018年以来,其利息收入均保持在2.2亿元以上,对净利润的贡献度超过30%。

这些资金长期存放于专户产生的利息收入,成为珠江啤酒净利润增长的重要支撑。但这种“躺着赚钱”的模式,也意味着当募投资金逐步投入到项目工程上,随着工程完成和利率走低,这部分利润“水分”将被挤出。若剔除利息收入,珠江啤酒的净利润将受到较大影响,真实盈利能力堪忧。

从销量来看,2024年珠江啤酒实现啤酒销量143.96万吨,同比增长2.62%,但这一增长主要依赖广东市场的扩容。中国国际啤酒网数据显示,去年广东省啤酒产量同比增长1.7%至474.72万千升,首次超越山东省,跃居全国第一。

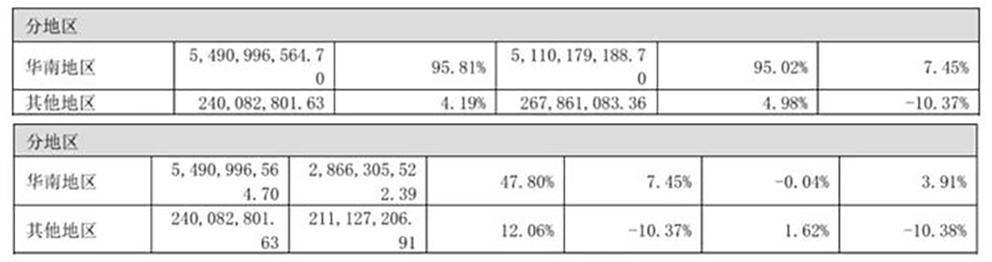

可以说,广东市场的“输血”,掩盖了珠江啤酒全国化的停滞。财报显示,2024年珠江啤酒在华南地区的营收约54.91亿元,同比增长7.45%,占总营收比例高达95.81%。

相比之下,去年珠江啤酒在其他地区的营收仅为2.4亿元,同比下滑10.37%,占总营收的比例为4.19%。同时,华南地区的毛利率也明显高于其他地区,2024年为47.8%,但在其他地区的毛利率仅有12.06%。

与此同时,珠江啤酒在其他地区市场还面临“经销商数量与贡献倒挂”的局面。截至2024年末,公司在广东地区的经销商数量较年初减少了114家,在整体经销商中的占比下滑至35.69%;其他地区的经销商数量增长至883家,占比上升到了64.31%。

这也表明,2024年珠江啤酒在其他地区超六成的经销商仅贡献了不超过5%的收入;且广东地区以外经销商数量虽有增加,但贡献的收入却下滑了超10%。

这种“华南独大”格局,以及“人海战术”与“低产出”的尴尬局面,使得珠江啤酒的业绩增长高度依赖广东市场,可能导致抗风险能力脆弱,再加之其他地区市场的持续萎缩,暴露出其全国化战略的溃败。

珠江啤酒作为广州本地老品牌,1982年由广州市轻工业局批准建设,到了1985年便建成投产。早在20多年前,珠江啤酒便提出了“南固、北上、西进、东拓”的八字方针,力图布局全国,但目前来看全国化战略最终沦为了口号。

究其全国化遇阻的原因,首先是品牌认知局限,“珠江”品牌在省外缺乏溢价能力,难以突破区域消费者对“本地啤酒”的固有认知;其次是渠道建设滞后,省外市场依赖传统经销商模式,未能建立高效的终端管控体系;再者是竞争壁垒高企,华润啤酒、青岛啤酒等巨头通过资本并购完成全国布局,珠江啤酒错失扩张窗口期;此外,管理层对华南市场的过度依赖和资源倾斜,使得全国化战略缺乏持续投入。

然而,当珠江啤酒固守华南时,青岛啤酒、燕京啤酒、重庆啤酒、华润啤酒等头部企业正加速布局这一核心市场。

例如,去年青岛啤酒与怡亚通旗下平台“小怡家”达成品牌直供合作,以广东为试点推进终端渠道数字化覆盖,优化仓储物流效率,缩短供应链周期。同时,还以嘉年华活动强化品牌渗透,如珠海、韶关两地举办啤酒节,结合音乐、非遗和美食推广鲜啤、原浆产品,通过文化营销巩固市场地位。

尤其是重庆啤酒于2024年8月投产佛山三水生产基地,年产能提升至50万千升,将负责华南和周边市场供应,配备2条4.8万瓶/小时的瓶装生产线、1条9万罐/小时的拉罐生产线和1条90桶/小时的桶装啤酒线,目前生产包括嘉士伯、乐堡、1664、乌苏等产品。

头部企业在华南地区的渠道下沉和价格竞争,可能会使珠江啤酒陷入“主场被动防守”的困境。这些开拓举措不仅加剧了华南市场的竞争度,更有可能直接威胁珠江啤酒的生存根基。

高端化“虚火”?

在啤酒行业整体萎缩的背景下,头部啤酒企业的高端化升级战也更加激烈。从数据上来看,2024年珠江啤酒的高端化战略成效显著。

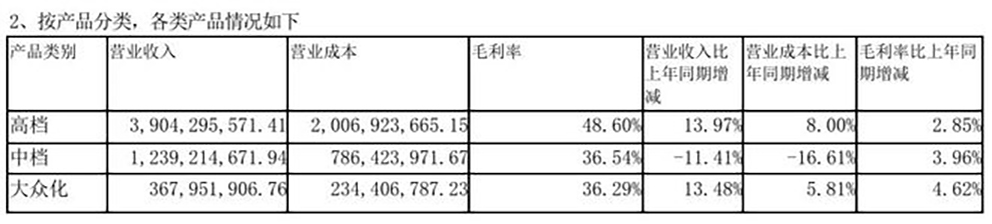

按零售价格高低,珠江啤酒的高档产品主要为纯生啤酒、雪堡啤酒等,中档产品主要为零度啤酒等,大众化产品主要为传统啤酒等。

业绩报告显示,去年珠江啤酒高档产品实现营收39.04亿元,同比增长13.97%,占总营收的68.12%,毛利率达到48.6%。相比之下,中档产品的营收为12.39亿元,同比下滑11.41%,毛利率为36.54%;大众化产品营收3.68亿元,增速虽达到13.48%,但毛利率仅为36.29%。

表面上看,珠江啤酒高端化的成绩得益于“97纯生”对普通纯生的替代和雪堡、精酿的推广,但深入分析发现,其高端化可能存在结构性缺陷。

一方面,虽然珠江啤酒也推出了“97纯生”、雪堡等高档产品,但与青岛啤酒、华润啤酒的高端产品相比,不仅缺乏多元化的品牌矩阵,且知名度、市场影响力及产品差异化上存在不足;另一方面,高档产品的增长主要依赖华南市场,省外高档产品营收占比极少,例如“97纯生”抢占广东省内8-10元价格带市场份额,但省外市场仍集中在中低档产品。

更关键的是,珠江啤酒的高端化战略可能会受制于渠道结构失衡。2024年,以普通、商超为代表的传统渠道的营收分别为51.55亿元、1.98亿元,两者占总营收的比例达93.4%。而电商和夜场渠道发展较为滞后,营收分别为8785.98万元、7062万元,在总营收中占比仅为1.54%和1.24%。

同时,高档产品的增长更多源于价格调整而非消费场景的真正打开,在电商、夜场等高端啤酒核心渠道,珠江啤酒仍处于边缘地位。

以电商渠道为例,虽然整体营收同比增长了20.51%,但高档产品在电商渠道的营收同比仅增长5.64%至3745.2万元;大众化产品反而成为增长主力,营收为3316.8万元,同比增长43.28%。此外,夜场是高端啤酒的核心消费场景,但珠江啤酒的夜场渠道不仅营收同比下滑了4.72%,36.33%的毛利率也明显低于其他渠道。

当前,国内啤酒行业高端化已进入白热化阶段,珠江啤酒面临“前有巨头、后有追兵”的窘境。例如,百威亚太通过“福佳”、“科罗娜”等高端产品巩固溢价能力;华润啤酒以“喜力”、“红爵”、“醴”等抢占高端市场;青岛啤酒推出“奥古特”、“鸿运当头”、“百年之旅”等提升高端品牌形象;燕京啤酒依靠“U8”实现中高档产品快速增长;重庆啤酒则通过“乌苏”、“1664”的差异化定位扩大市场份额。

与这些企业相比,珠江啤酒的高端化战略主要集中在华南市场,在其他地区的高端市场布局相对薄弱。随着头部企业在全国范围内的高端化推进,珠江啤酒的市场份额可能受到进一步挤压。

珠江啤酒还存在重营销轻研发的问题,2024年的销售费用为8.53亿元,占比销售收入的14.89%,比管理费用和研发费用加起来还多。

同时,在珠江啤酒的高管薪酬总额由2023年1410.1万元降至2024年1152.04万元之际,营销总监卢春平的年薪却逆势增长至150.96万元,同比增长了16.36%。这不仅高于董事长王志斌的年薪,也与公司整体降薪趋势形成鲜明对比。

据公开资料,卢春平自2018年起担任珠江啤酒营销总监,但任职期间,珠江啤酒的全国化进程并未取得实质性突破,且其他地区的销售占比从2019年的5.04%下滑至2024年的4.19%,市场份额持续萎缩。

此外,珠江啤酒的募投项目频频延期,资金使用效率问题同样值得关注。2017年3月,珠江啤酒通过定向增发引入广州国资发展控股有限公司、英特布鲁国际等特定战略投资者,并募集资金43.12亿元,将用于现代化营销网络建设及升级项目、O2O销售渠道建设项目、啤酒产能扩大及搬迁项目、精酿啤酒生产线及体验门店建设项目等8个项目。

然而,珠江啤酒的多个募投项目却多次经历延期和调整。例如,2020年10月,珠江啤酒调整了除南沙珠啤二期年产100万kl啤酒项目外的其余项目的投资金额、使用募集资金金额及实施期限;2022年10月,公司将东莞珠啤扩建项目和湛江珠啤新增年产20万kl啤酒项目的预计实施完成期限分别调整为2024年12月31日和2025年12月31日;2025年3月26日珠江·琶醍啤酒文化创意园区改造升级项目和信息化平台建设及品牌推广项目的完成期限延期到了2028年。

截至2024年末,募集资金余额仍有25.99亿元,大量资金用于购买理财产品。这种资金使用效率低下,可能导致珠江啤酒在市场拓展、产品研发等方面的投入不足,进而影响长期发展。同时,这种频繁的项目延期、金额调整以及“资金沉睡”等问题,也暴露出珠江啤酒战略规划的混乱。

结语

区域龙头难破天花板,珠江啤酒的增长“神话”能持续多久?

一方面,华南市场的增长空间已趋近饱和,即便2024年广东啤酒产量跃居全国第一,但行业整体下滑,竞争从增量争夺转向存量博弈。另一方面,全国化战略的失败使珠江啤酒难以分享其他区域的消费升级红利,而头部企业在华南的市场扩张或使其“舒适区”加速收窄。

若不能在全国化布局、高端化渠道和产品创新上取得实质性突破,珠江啤酒可能陷入“华南市场守不住、全国市场进不去”的尴尬境地。(图源:珠江啤酒年报等)

来源: 观潮商业